(原标题:存储芯片周涨幅最高超35%配资咨询平台,半导体设备ETF(561980)盘中一度涨近2%,海光信息、寒武纪等走强)

AI板块迎密集催化,算力、半导体联袂走强。11月26日,热门ETF中,半导体设备ETF(561980)再度走强、盘中涨近2%,截至午盘收盘涨1.47%。最近10个交易日内获资金7天净流入,累计吸金3.25亿元,最新规模27.44亿元。

成分股方面,芯源微、海光信息分别涨4.74%、3.63%,寒武纪、拓荆科技、京仪装备涨超2%,长川科技、盛美上海、中科飞测、中芯国际、北方华创等多股走强。

银河证券指出,电子行业在AI驱动下正经历从算力基建到应用落地的关键转折。行业整体估值偏高,投资逻辑需从估值扩张转向盈利兑现。核心机遇集中于三大方向,其中一个是半导体领域,算力国产化与存储大周期构成主线。

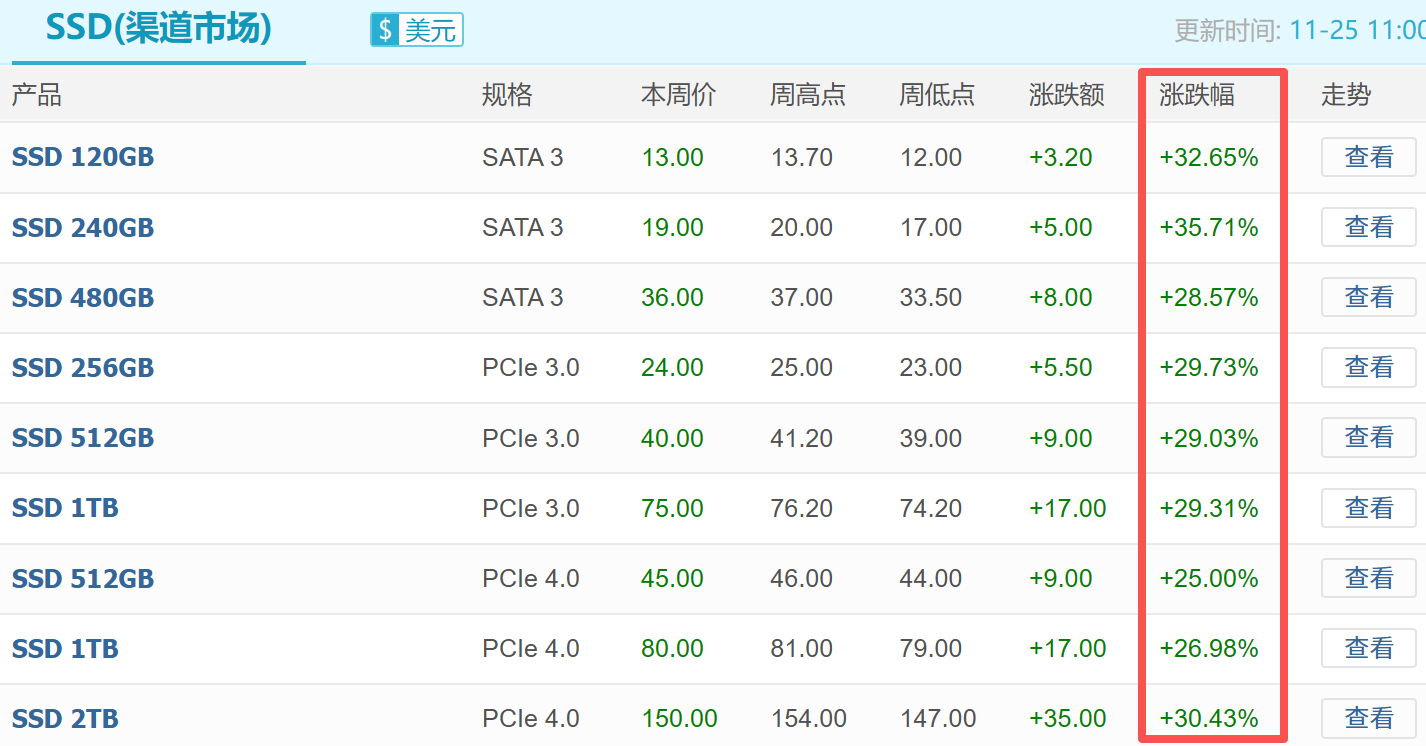

存储市场方面,本周涨价还在持续。根据CFM闪存市场,截至11月25日,DDR4、DDR5各类产品的周涨幅高达2.38%-16.67%,固态硬盘SSD涨价更为明显、周涨幅高达25%-35.71%。

银河证券指出,存储芯片受益于算力需求大增,供需缺口迎来大周期。2025年半导体行业处于快速成长中,预计2026年趋势保持。算力国产化大势所趋,国产算力芯片或值得关注。AI+有望驱动消费电子进入新一轮成长周期,或将拉动消费电子处理器等半导体零部件的销售。受AI HPC需求拉动,半导体制造板块正处于新一轮增长周期中。在AI和HBM需求浪潮下,持续看好半导体国产装备板块。半导体材料行业将保持量价齐升趋势,看好光刻胶、CMP抛光材料、湿电子化学品等领域相关投资机会。

根据中证指数官网,半导体设备ETF(561980)跟踪中证半导,标的指数重仓半导体产业链上/中游环节,半导体设备、材料和集成电路设计三行业合计占比超过70%,均为国产化的关键领域。成分股来看,指数重仓中微公司、北方华创、寒武纪、中芯国际、海光信息等设备、材料、设计行业的龙头厂商,前十大集中度超过78%。

数据显示,2025年截至11月25日,中证半导年内涨幅高达46.35%,区间最大上涨超过80%,在半导体材料设备、国证芯片、中华半导体芯片、芯片产业等同类指数中均位居前列。

配资咨询平台

配资咨询平台

元鼎证券_元鼎证券官网_低息高杠杆,安全可靠!提示:本文来自互联网,不代表本网站观点。